星空体育官方网站-黄金之外的大宗商品:为什么石油还将是“硬通货”?

整个全球石油行业今年的主题,其实就是三件事——

需求,需求,还是XX的需求!

一直以来,在每一次大宗商品在快速上涨时,都会有至少一个基本面——供应、需求或库存——不再重要的时刻。市场会刻意忽视这三者其中的一两个要素,全力推动大宗商品的上涨。

现在我们看到,许多大宗商品备受市场追捧,或多或少都已经脱离了商品本身的基本面。以黄金为例,以美国等国法币持续超发带来的通胀压力、美联储释放小半年的鸽派信号、加上俄乌和以色列哈马斯冲突带来的地缘政治危机等等。由于黄金本身的货币属性,这些因素对于黄金价格的作用要比基本面要大得多。

而在原油这边,当需求回暖叠加库存下降,欧佩克那边还坚持减产,就算美国再开足马力狂钻页岩油,也无法让市场多关注供应一点。毕竟,当通胀的高烧不退、降息预期又愈演愈烈的情况下,对大宗商品的投资是有很大魅力的,特别是像原油这样的需求“硬通货”。

即便你不直接炒原油,港股和美股中可供选择的优质油气股也不少。更何况,油气股还有一个不错的优势是,和AI等科技股能构成“对冲关系”,无论你是真心看好油气股的基本面,还是单纯觉得AI等科技股太高不是买入时机,间接受益于AI带来的能源需求、估值普遍处于较低位置的油气股,是一个不错的选择。

从中长期来看,有许多因素支撑我们作出这样一个基本判断:一个如同1994至2011年那样,属于大宗商品的“超级周期”正在来临。而原油本身和油气股,会在这个周期中大放异彩。

超级周期浮现

如果把时间的尺度放得长久一些,在过去的三十多年里我们已经经历过一次完整的大宗商品超级周期。

从1998年到2011年,包括黄金、原油和金属等商品在内,大宗商品经历过一个上涨的“超级周期”,在这十三年中,这些商品的平均年化回报率达到10%;而自2012年之后,这些商品的逐渐下落,整体年化回报率只有不到2%。

在1998至2011年的超级周期内,原油的表现可以说是相当精彩。从阶段来看,1998至2008年可以算是第一个阶段,这和中国经济的快速崛起,和全球金融环境的变化有着直接关系。

在这个阶段,旺盛的原油需求让中国从原油的净出口国转变为净进口国,也让中国的三大石油公司顺利完成股份制改革,并实现美、港和A股三重上市;美联储提前开始降息,逐渐宽松的金融环境,让“石油七姊妹”中的埃克森和美孚实现了世纪大重组,现如今的全球石油企业版图,在这个阶段里基本奠定。

2008年至2011年则算是第二阶段,也是上一轮超级周期的尾声。美国次贷危机的出现,让油价快速崩溃;随后包括中国在内的各国发布宽松的货币和财政政策,让原油的需求快速回暖,刺激油价在不到两年时间内实现了大翻身。

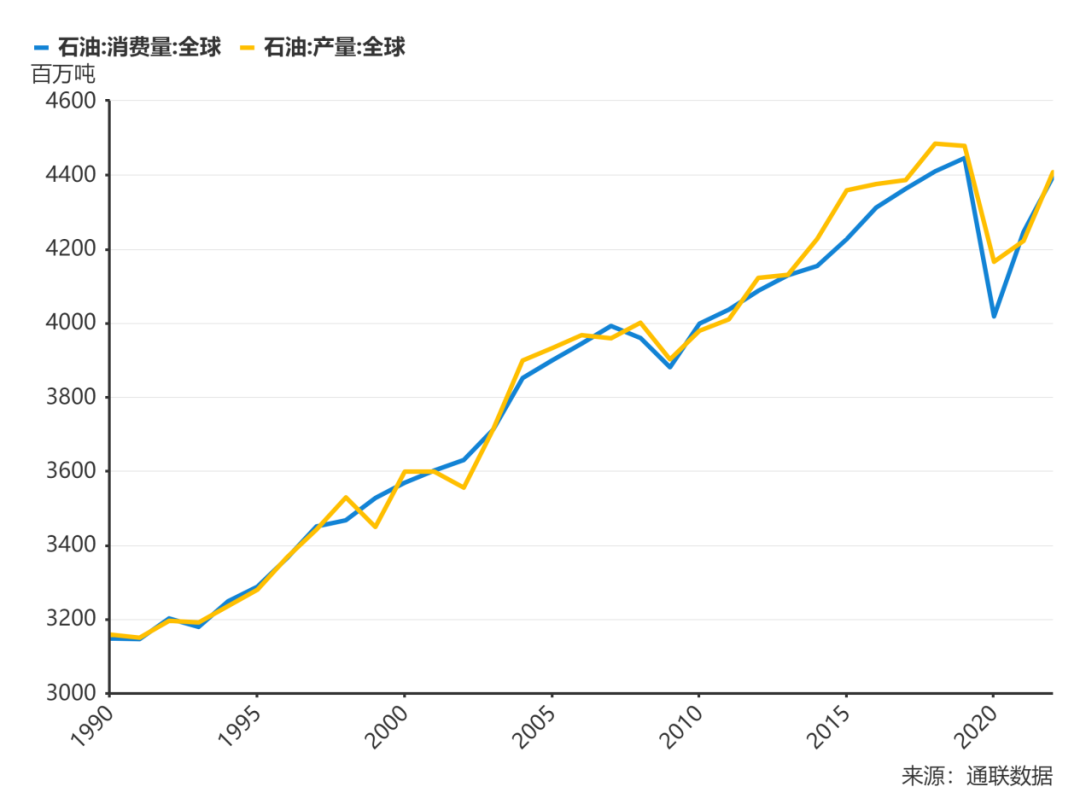

但实际上,在这个超级周期中,原油的实际供需偏差并没有这么大。

从这张由bp统计的自1990至2023年的年度原油供需图可以看出,二者的提升幅度是相仿的。特别是自1998年至2011年,同期原油的供给和需求均提升了17%左右,可油价的提升幅度却超过5倍。由此可见,当真正的超级周期到来之时,供需关系这样的基本面因素根本就不构成任何阻碍,市场全凭金融环境和需求预期左右。

之所以我们认为现如今的大宗商品,已经具备了一个超级周期初期应有的样子,就是因为在金融环境和需求预期上,与上一轮颇有几分相似。

金融环境方面,自去年末美联储的议息会议之后,鲍威尔就一直对外释放降息预期,差别只不过是多几次和少几次而已。但从关键数据的指标上看,通胀并没有被彻底得到遏制,在4月第一周晚些时候,投资者将会进一步评估美国经济和央行政策的前景,而主流经济学家预计月度就业人数将连续第四个月增加至少20万人。

也是因此,掉期市场预计美联储6月降息的可能性为61%,高于3月28日的57%,而较低的利率环境,对于石油、黄金这样没有利息的大宗商品资产通常是利好的。再加上目前俄乌冲突、哈马斯以色列冲突等等地缘政治因素存在,石油在整体环境上有着很好的支撑。

而在需求预期上,中美两个全球经济的发动机,在今年都显示出不错的增长前景,让市场对需求格外看好。更重要的是,现在的主要石油出口国(美国之外)也好、大型的石油公司也罢,都在以实际行动(持续萎缩的上游投资)力挺油价,一个如此团结的生产者阵营,是很难被短期利空打败的。

需求预期火热

关于需求的预期,是最近几年油气行业争议非常大的话题之一。甚至,国际能源署和各大石油公司围绕未来原油需求峰值产生了巨大分歧,这在之前是相当罕见的。

日前,在剑桥能源周的论坛上,沙特阿美CEO阿敏·纳瑟尔公开表示,能源转型正在失败,由于未来几年世界对化石燃料的需求还将继续增长,政策制定者应放弃逐步淘汰石油和天然气的幻想。“从现实来看,由于目前的能源转型战略与严峻的现实相冲突,它们在许多场景下都以失败告终。”

和阿敏·纳瑟尔持有相同观点的油企掌门人不在少数,都认为今年将是一个油气需求大年。但在国际能源署看来,原油的需求预期不像这些油企CEO们想得那样乐观,该机构预测2024年石油需求将增加130万桶/日,日均需求则为1.032亿桶,这还是在连续上调之后的结果。

而在中长期,国际能源署依旧坚持在2030年前全球石油需求达到峰值的预测,在很多人眼里(包括我们)看来,这种预期就显得相当保守了。

归根结底,支撑油价最硬的因素,就是经济的增长;而全球前两大经济体——美国和中国,都在第一季度给出了非常亮眼的数据。特别是中国,官方公布的制造业采购经理人指数(PMI)在三月份升至一年来的最高水平,大幅度超出了市场预期,进一步证明了我们的工业部门产生旺盛的需求。

当然,需求预期存在的另一面,就是供给侧的给力“助攻”。4月的第一周,欧佩克产油国的能源部长们还将齐聚一堂,评估全球石油市场。这次的评估会很有可能成为一次“庆功宴”,好好享受一下持续半年多的减产带来的丰厚奖励,并且还有很大的概率继续维持减产,进一步推升油价。

因为这些产油国,都很需要钱。

根据惠誉评级(Fitch Ratings)的数据,沙特希望油价超过90美元/桶,因为王储穆罕默德·本·萨勒曼要把钱花在了从大规模城市基建到吸引顶级足球运动员的联赛等方方面面;同时,俄罗斯在总统普京连任之后,也需要资金来进一步维持对乌克兰的军事行动。而其他那些产油国,在过去几年的日子也并不好过,高油价对于他们来说是相当有利的。

当然,有些成员国对减产的执行不太到位。例如,伊拉克和哈萨克斯坦在遵守减产目标方面的记录不甚完美,在新协议生效的头两个月,它们无视自己的目标,但已承诺进一步做出减产补偿。这两个国家在全球市场中的影响力并不算大,即便减产执行不到位,多出来的部分也不会左右市场对预期的看法。

一个比较重要的指标,是今年6月份在维也纳召开的欧佩克部长级会议。市场的关注焦点,在于随着石油需求的回升,OPEC+是不是能够放松限制,并在今年下半年恢复生产。不过,在我们看来,这一轮油价上涨背后的支撑因素里,欧佩克减产并不是最突出的那个,他们很可能会在增产上保持克制。

来自于经济的强劲复苏,来自于供给侧持续减产的助攻,让需求的预期十分强劲。而在资本市场里,现在也是一个很好的时机。

近期,能源行业是美股11个板块中交易最为拥挤的,该行业最受欢迎的基准能源精选行业SPDR基金今年迄今上涨了10.7%,而科技精选行业SPDR基金的回报率为7.9%,标普500指数的回报率则为9.4%。从个股上看,能源公司的表现明显落后于石油,存在一个比较大的补涨空间。

而对于中国的石油企业来说,叠加中国经济增长、油价上涨周期,加上长期以来的低估,从各种逻辑上都支持他们的股价继续增长。毕竟,在这个时代能够在AI科技之外获得高估值的公司,可能只有大宗商品的股票了。

结语

石油的能量,到现在其实还没有被市场完全重视;和同属于大宗商品之类的黄金相比,他们的爆发力度也并不强。但从实际的商品属性看,石油在一些方面远胜于黄金。

石油对于工业社会的支撑作用之大,目前还找不到谁能代替;过去一年在全球发生的事情也说明,“油车复辟”算得上是大趋势,指望谁都能跟中国一样实现电动汽车对燃油车的大规模替代是根本不可能的,无论从实际石油使用场景的哪个方面去看,这个大宗商品之王的地位恐怕还会保持很久。